⚠️ ACTUALITZACIÓ IMPORTANT – MAIG 2026

En els darrers dies, alguns companys del sector han començat a rebre requeriments individuals d’Hisenda demanant la presentació de la declaració informativa de les existències a 1 d’abril de 2025.

Després de tornar-ho a consultar directament amb l’Agència Tributària, ens confirmen que:

👉🏼 l’obligació de presentar la declaració continua existint, encara que

👉🏼 segueixi sense haver-hi un termini general publicat.

Això explica que, tot i la situació d’incertesa normativa que existia fins ara, Hisenda estigui començant a requerir la presentació de la declaració de manera individual.

📌 Per tant:

- Si no has rebut cap notificació, actualment no hi ha un termini general publicat que obligui a presentar immediatament la declaració. Tot i això, ara que Hisenda està començant a requerir-la en alguns casos, pot ser prudent valorar-ne la presentació per evitar possibles requeriments futurs.

- Si reps un requeriment d’Hisenda, sí que cal respondre dins el termini indicat.

Seguim en contacte amb Hisenda per aclarir com evolucionarà aquesta qüestió i us mantindrem informats de qualsevol novetat.

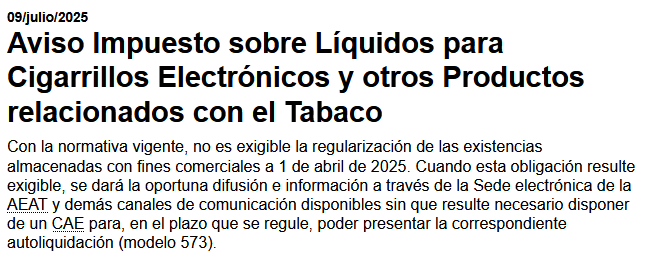

9 de Juliol de 2025

Aquí teniu la confirmació de tot això que us dèiem a la web d’Hisenda: https://sede.agenciatributaria.gob.es/Sede/impuestos-especiales-medioambientales/novedades-impuestos-especiales-medioambientales/2025/julio/9/aviso-impuesto-sobre-liquidos-cigarrillos-tabaco.html

4 de Juliol de 2025

🛑 Nou impost sobre la nicotina: encara no cal presentar cap declaració ni liquidació

Davant els dubtes que han anat sorgint sobre si cal presentar el model 573 durant el mes de juliol per regularitzar les existències a 1 d’abril, us volem traslladar la resposta oficial que hem rebut avui dia 4 de juliol de l’Agència Tributària.

Segons ens han confirmat des d’Impostos Especials:

👉🏼 No és obligatori, de moment, presentar cap declaració informativa ni cap autoliquidació de l’impost sobre els líquids de cigarrets electrònics o altres productes relacionats amb el tabac per les existències a 1 d’abril.

👉🏼 Aquesta situació es deu a què la normativa que havia de regular aquests terminis no s’ha consolidat jurídicament (no s’ha convalidat el Reial decret llei 9/2024), i per tant encara no hi ha base legal que ho exigeixi.

➡ Tot i això, la Seu Electrònica de l’AEAT manté oberta la possibilitat de presentar la declaració informativa.

📌 Quan el Parlament aprovi finalment una modificació legal que estableixi un termini de regularització, s’informarà oficialment i us avisarem immediatament. En aquell moment, sí que es podrà presentar el model 573 dins el termini que es fixi, i sense necessitat de tenir un CAE (per als contribuents puntuals, com estancs, benzineres o botigues de vapers).

🔔 Des del Gremi estem en contacte constant amb Hisenda i us mantindrem informats de qualsevol novetat tan bon punt es publiqui.

Per ara, calma: no cal fer cap gestió.

1 d’Abril de 2025

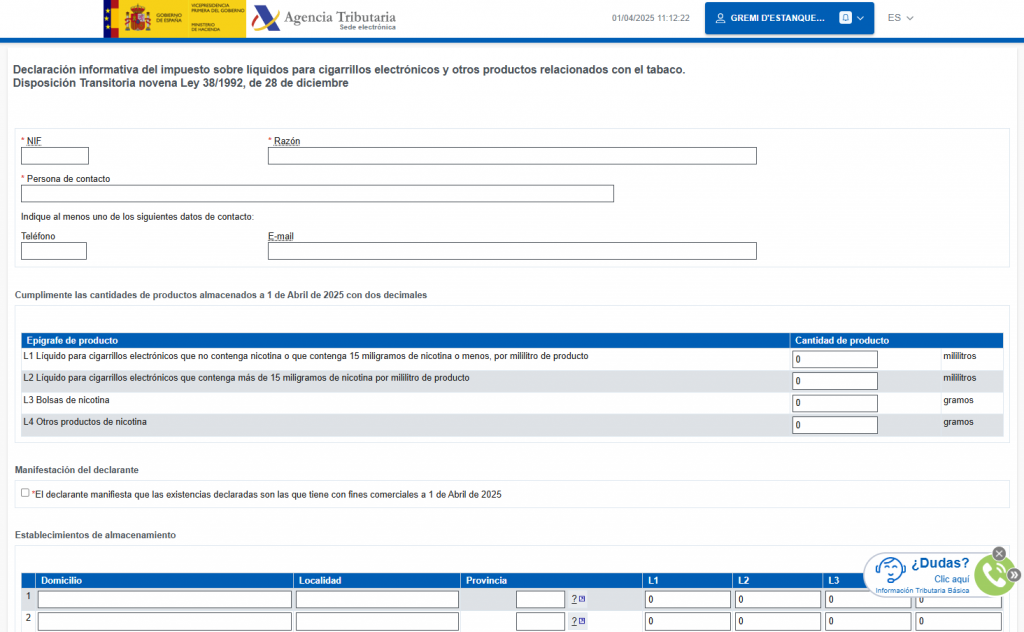

Avui dimarts 1 d’abril, l’Agència Tributària (A.E.A.T.) ha facilitat per fi el model de DECLARACIÓ INFORMATIVA sobre els líquids de cigarretes electròniques i altres productes de presentació obligatòria.

Cal refrescar en quin escenari ens movem i com hem arribat fins aquí:

-

La Llei 7/2024 del 19 de desembre va aprovar el nou impost sobre la nicotina, que imposava l’obligació de presentar la declaració informativa sobre l’estoc i liquidar l’impost. La declaració s’havia de fer al gener de 2025 i el pagament al abril de 2025.

-

Conscient de la precipitació amb què es va fer tot, el Govern va aprovar el Reial decret 9/2024 del 23 de desembre, que ajornava aquestes obligacions a abril (declaració informativa) i juliol (liquidació i pagament de l’impost).

-

Com que aquest Reial decret no va aconseguir ser aprovat al Congrés, en teoria els ajornaments quedaven derogats i tornàvem als terminis inicials: gener (declaració) i abril (pagament).

-

Tot això va obligar l’Agència Tributària a admetre que la qüestió estava pendent d’anàlisi a causa d’una possible modificació normativa. Ens va donar una certa tranquil·litat, ja que a través d’una ordre ministerial no es poden contradir els terminis establerts per una llei. Però d’altra banda, Hisenda era la primera interessada a cobrar l’impost, i no ens facilitava els mecanismes per fer-ho, per la qual cosa ens vam sentir temporalment alleujats.

-

I avui, 1 d’abril de 2025, finalment l’Agència Tributària ens facilita el model (l’enllaç del qual t’adjunto de nou) per omplir i presentar la DECLARACIÓ INFORMATIVA. Tot i què encara no hi ha els terminis establers en quan a dates.

És evident que no es podien haver fet les coses pitjor a nivell legislatiu i de gestió, però anem al gra:

1. QUÈ HE DE FER?

Presentar el model de DECLARACIÓ INFORMATIVA, prèviament omplert amb les quantitats en mil·lilitres i grams de nicotina de 4 famílies de productes:

a. Líquids per a cigarretes electròniques que no continguin nicotina o que continguin 15 mg o menys de nicotina per mil·lilitre de producte.

b. Líquids per a cigarretes electròniques amb més de 15 mg de nicotina per mil·lilitre de producte.

c. Bosses de nicotina (velo, nois…)

d. Altres productes de nicotina (encara que el model no ho especifica, personal d’Hisenda ens ha informat que s’hi inclouen els xiclets de nicotina, gomes, pastilles, pegats cutanis i inhaladors).

No cal indicar marques ni sabors, només el total en mil·lilitres i grams.

2. ON S’HA DE PRESENTAR?

A la pàgina web d’Hisenda, a través del teu assessor fiscal o amb certificat electrònic.

3. QUAN S’HA DE PRESENTAR?

A dia d’avui no hi ha termini de resolució. Quan s’estableixi fins quin dia teniu per a presentar la declaració informativa, us ho comunicarem. En principi però, haurà de reflectir l’estoc existent d’aquests productes a data 1 d’abril. Com que els fabricants i distribuïdors estan obligats a gravar aquests productes amb el nou impost a partir d’avui, els que rebis a partir del 1-4-2025 ja haurien d’incloure aquest impost. Es tracta, per tant, d’informar a Hisenda sobre els productes que tens en estoc i que encara no han estat gravats.

4. HE DE PAGAR ARA L’IMPOST?

No. L’obligació actual és informar a Hisenda, no liquidar l’impost. Això s’haurà de fer més endavant però tampoc no hi ha data fixada.

5. QUINES CONSEQÜÈNCIES TÉ NO PRESENTAR LA DECLARACIÓ?

Sanció de 500 euros.

Dins del caos generat, ara disposes de la informació necessària per complir amb l’obligació, saber quan i on fer-ho i quines són les conseqüències de no fer-ho.

Si no estàs acostumat a extreure l’estoc del teu programa de gestió, has de seguir aquestes indicacions:

- Strator: Pestanya Productes > buscador de la dreta > escriure el nom del producte > a sota a la dreta imprimir (ja inclou la data d’avui)

- Bitronic: Control i Gestió > Articles > Llistats > Filtrar per familia i subfamilia > F7 impirmir (ja inclou la data d’avui)

Si et queda qualsevol dubte, com sempre, estem a la teva disposició

Esperant que et sigui útil aquesta informació.

Gràcies

P.D. Et poso un exemple, si al vaper indica:

«Contenido E-liquid: 2 ml. Concentración de nicotina: 20 mg/ml»

A la declaració informativa caldria posar-hi 2 mililitres, i a l’autoliquidació posterior correspondria una quota de 0,40 € (0,20 € per mil·lilitre).

I tingues en compte la categoria que tenen aquests productes per Hisenda:

LEVIA: És tabac per calentar, per tant, de l´impost del tabac.

VEO: Ídem, tabac per calentar.

VUSE: Aquest sí es de vaper.